澳门娱乐 五大啤酒巨头旧年纪迹分化:燕京啤酒净利增近六成,百威亚太中国商场销量连跌两年

发布日期:2026-04-15 21:57 点击次数:145

倾盆新闻记者 郭莎莎

啤酒行业龙头上市公司事迹赓续分化。

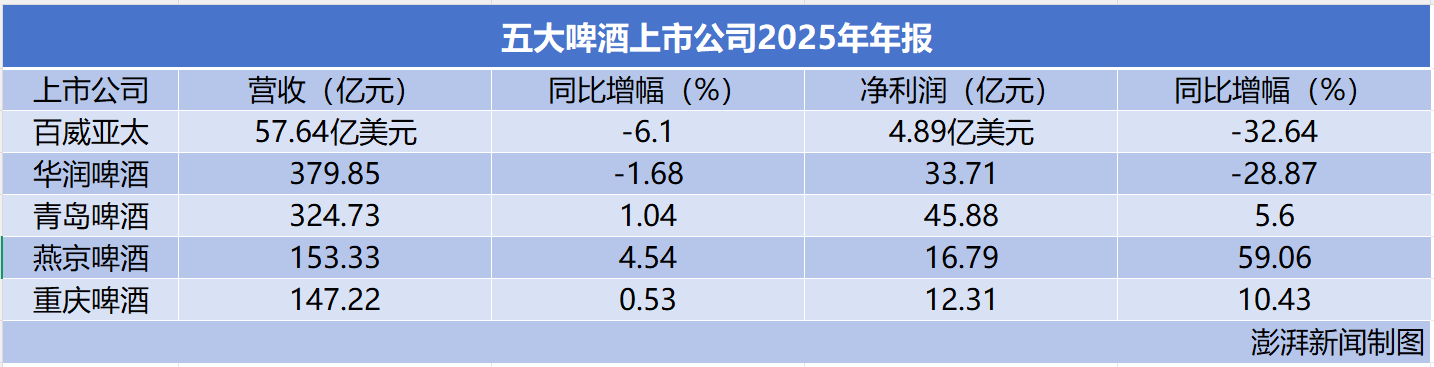

近日,跟着燕京啤酒财报的出炉,国内商场上五大啤酒巨头的2025年年报均已表示,事迹呈现出明显分化特征。2025年,百威亚太(01876.HK)、华润啤酒(00291.HK)、青岛啤酒(600600.SH)、燕京啤酒(000729.SZ)、重庆啤酒(600132.SH)的营收增速离别为:-6.10%、-1.68%、1.04%、4.54%、0.53%;净利润增速次第为-32.64%、-28.87%、5.6%、59.06%、10.43%。

合座来看,青岛啤酒、燕京啤酒、重庆啤酒的营收和净利润均保持正增长。其中燕京啤酒事迹尤为亮眼,净利润增速靠近60%。而百威亚太和华润啤酒的营收和净利润均下滑,其中百威亚太的净利润下滑超三成,在中国商场的销量和收入已贯串两年下滑。

从啤酒销量来看,除了百威亚太销量下滑除外,其余均保持正增长。华润啤酒依旧保持“销量王”的地位,旧年达成啤酒销量约1103万千升,同比增长1.4%。

酒业寥寂褒贬东谈主肖竹青在接受倾盆新闻记者采访时暗示,2025年中国啤酒行业的关节词是“高端化内卷+渠谈下千里+跨界协同”。在肖竹青看来,啤酒行业已投入“高端化2.0”阶段,竞争逻辑从渠谈膨大转向场景深耕,从家具提价转向价值创造,从单一啤酒业务转向跨界生态布局。在这一流程中,非现饮渠谈的布局智商和新滥用场景的霸占速率将成为决定企业成败的关节成分。

关于啤酒巨头事迹分化,酒类分析师蔡学飞对倾盆新闻记者暗示,从竞争的角度来看,2025年的年报果真反应了面前啤酒行业从“边界膨大”转向“价值竞争”的深远转型,其中五大巨头的事迹分化,本色上体现了各家在高端化政策实践、渠谈变革嘱托和运营后果耕种的各别。

蔡学飞进一步指出,更深层看,事迹分化是啤酒行业投入“精耕期”的势必,至极是存量商场环境下,总量见顶后,增长不再来自铺货和提价,而是取决于能否用转换家具欣喜细分需求,以及能否用数字化本事高效运营非现饮渠谈,不错说,这内部领有弘大品牌矩阵、活泼渠谈策略和极致单品运营智商的头部品牌,将在分化中赓续最先。

事迹分化下,中高端家具仍是增长引擎

行业热烈竞争之下 ,五大啤酒巨头的事迹赓续分化。

具体来看,2025年,燕京啤酒的营收和净利润均创历史新高,且净利润已贯串四年保持50%以上的高增速。青岛啤酒近两年净利润均保持个位数增长。重庆啤酒扭转了2024年净利润负增长态势,倘若从更能反应公司中枢业务盈利智商的扣非净利润来看,同比则下滑2.73%。

百威亚太频年来事迹承压,自2022年以来,公司净利润已贯串四年下滑。其中,在中国商场,2025年百威亚太销量及收入离别减少8.6%及11.3%,每百升收入减少3.0%。对此,百威亚太首席实践官及联席主席程衍俊在财报中指出,“2025年,咱们在中国的事迹未尽潜能。咱们已吸收了明确设施,加强非即饮渠谈营销路线的管理、丰富家具组合,并推出旗舰品牌的转换家具,以此重塑并焚烧增长的能源。”

此外,受商誉减值影响,对持“啤白双赋能”政策的华润啤酒旧年净利润下滑近三成,其中,啤酒业务端庄增长,白酒业务“连累”事迹。集团于报告期对白酒现款流产生单元商誉计提减值28.77亿元。不外,扣除至极事项后,华润啤酒旧年股东应占溢利为57.24亿元,同比增长19.6%。

啤酒销量方面,除了百威亚太下滑除外,其余四家巨头均保持正增长。具体来看,2025年,百威亚太啤酒总销量796.58万千升,同比下落6.0%,其中中国商场销量同比减少8.6%;华润啤酒销量约1103万千升,同比增长1.4%;青岛啤酒销量764.8万千升,同比增长1.5%;燕京啤酒销量405.30万千升,同比增长1.21%;重庆啤酒销量299.52万千升,同比增长0.68%。

面前,啤酒巨头的家具高端化程度赓续鼓吹。

从五大啤酒巨头的财报来看,2025年,中高端家具依然是事迹增长的中枢引擎。华润啤酒的次高及以上啤酒销量同比中至高单元数增长,占合座销量接近25%,而普高等及以上啤酒销量同比增长接近10个百分点。其中,“喜力®”销量在高基数的情况下仍达成近两成增长,“老雪”销量增长六成,“红爵”销量同比翻倍增长。

燕京啤酒的中高等家具收入92.63亿元,同比增长4.48%,在总营收中占比进一步升至68.27%;而日常家具收入43.05亿元,同比下落1.37%。其中,中高端大单品燕京U8销量达90万千升,同比增长29.31%,且在公司合座销量中的占比耕种至20%以上。

旧年,青岛啤酒主品牌达成家具销量449.4万千升,同比增长3.5%;中高端以上家具达成销量331.8万千升,同比增长5.2%。重庆啤酒以嘉士伯、乐堡、K1664、红乌苏等为代表的高等家具,澳门娱乐app旧年销售收入87.80亿元,同比增长2.19%,在总营收中占比近六成;而主流和经济家具销售收入均下滑。

关于啤酒高端化,蔡学飞暗示,跟着啤酒滥用的个性化与品性化程度加速,15元以上的超高端商场会不停扩容,成为紧迫的品牌高地,但短期内不会成为主流战场,感性地看,面前啤酒商场果真的中枢竞争价钱带依然是8元-10元这个“质价比”黄金区间,燕京U8的收效还是阐明了这少量,超高端家具更多如故承担树立品牌形象、欣喜小众圈层和探索转换的任务,是金字塔的“塔尖”,而行业增长更依赖“塔身”的壮大。

探索新增长点:发力多元化家具,加码非现饮渠谈

行业存量竞争下,在用度管控方面,五大啤酒巨头的动作并不一致。

就2025年情况而言,重庆啤酒是五大巨头中独一销售用度和管理费双双增长的啤酒企业。青岛啤酒、华润啤酒、百威亚太的销售用度均不同程度减少。燕京啤酒在销售用度增加的同期,管理用度有所减少。

具体来看,青岛啤酒销售用度同比减少2.58%,管理用度同比增加4.06%。华润啤酒销售及分销用度同比下落7.84%;行政畸形他用度同比下落4.15%。百威亚太销售及营销开支同比下落3.37%;行政开支同比下落4.82%。燕京啤酒销售用度同比增长7.15%;管理用度同比下落4.49%。重庆啤酒销售用度26.55亿元,同比增长5.66%;管理用度5.98亿元,同比增长15.77%。

除了在用度方面下“功夫”之外。记者梳情愿报发现,啤酒巨头面前纷繁在探索新的增漫空间,包含发力多元化家具,加码非现饮渠谈等。

“滥用者的需求已特出传统的主流中枢啤酒,愈增多元化,精酿啤酒、秉性啤酒、果味酒、无醇和低醇啤酒等家具,越来越受到各大啤酒公司的青睐。”重庆啤酒在财报中指出。

另据重庆啤酒财报,2025年,公司非现饮渠谈占比进一步耕种。1L装新品成为非现饮渠谈的紧迫增长能源。2026年,1L家具将连续手脚推动高端化的紧迫捏手。重庆啤酒还提议,加速啤酒除外品类增长。渠谈方面,公司明确,2026年,非现饮渠谈仍为发展要点。

百威亚太也指出,2025年,非即饮及O2O渠谈对销量及收入的孝敬均有所耕种。“公司将加速拓展非即饮营销路线,并行使赓续的数字化来耕种实践力及滥用者参与度,从而因循公司的增长能源。”

燕京啤酒推广“啤酒+饮料”组合作销策略, 财报走漏,包含倍斯特汽水、九龙斋酸梅汤在内的茶饮料旧年达成营收1.44亿元,同比增长35.99%,在总营收中的占相比2024年耕种至0.94%。面前,燕京啤酒也在不停加速新家具修复,公司已完成狮王精酿茉莉白啤、糖葫芦酸小麦家具的修复与上市,完成红枣枸杞啤酒、绿豆仪态小麦2款抑止型登科仪态家具上市。此外,公司酝酿三年的高端新品燕京A10已于3月面世,上市的同期官宣演员胡歌担任其大家品牌代言东谈主。

在拓展家具矩阵方面,青岛啤酒提议,鸠搭伙源作念强“经典、纯生、白啤”等主力大单品,加速“全麦、生鲜、0 糖轻卡、精酿、无醇低醇”等新赛谈培育。此外,公司将全面发力“五新”业务,设备新增漫空间。同期,深耕线上、即时零卖等新兴渠谈,鼓吹线下渠谈清雅化运营,拓展高附加值滥用场景,优化“崭新直送”业务布局。

不同于上述啤酒巨头,华润啤酒对持“啤白双赋能”政策。财报说起,公司将进一步安定啤酒主业,构建多元增长能源,将白酒业务定位为第二增长弧线。关于连累事迹的白酒业务,华润啤酒明确提议,“咱们将连续以永远目的作念实作念强白酒业务”。

面前,中国啤酒行业仍处于存量竞争阶段。国度统计局数据走漏,2025年中国边界以上啤酒企业累计产量3536万千升,同比下落1.1%。青岛啤酒在财报中坦言,“投入2026年,公司发展仍濒临商场竞争加重、滥用需求不及等多重挑战。”百威亚太称,“咱们在中国的紧要任务是重燃增长趋势,并重建商场份额的增长动能。”

关于行业近况,重庆啤酒在财报中指出,2013年达到产量顶峰后,中国啤酒行业呈现赓续下滑趋势,2025年对比2013年,行业总产量下落了30.1%。“中国五大啤酒公司的总商场份额已跳动90%。在各自传统上风商场开展业务的同期,五大啤酒公司也在局部商场存在热烈的竞争。小众品牌和入口啤酒也在细分商场与五大啤酒公司进行成功竞争。”燕京啤酒合计,手脚国内商场竞争最热烈的行业之一,中国啤酒行业延续高端化与结构性升级趋势,展现出强盛韧性,行业正加速向结构升级和高质料发展迈进。

据大灵敏VIP澳门娱乐,摒弃4月15日收盘,华润啤酒报26.28港元/股,跌1.28%;百威亚太股价收平,报7.53港元/股;青岛啤酒报62.00元/股,涨0.13%;重庆啤酒报54.10元/股,涨0.06%;燕京啤酒报12.99元/股,跌2.55%。

滚球app中国官网下载入口 备案号:

备案号: